Zuschläge – oft unterschiedlich, doch durch TIMEOS geregelt

Zuschlagsarten gibt es viele. Fast jedes Unternehmen hat eigene, andere Zuschläge. Daher ist es schwierig alle unter einen Hut zu bekommen und jede Art von Zuschlag vorzudefinieren.

Zu den Zuschlägen kommen dann oft auch noch die Zulagen, welche aber nicht mit den Zuschlägen vergleichbar sind.

Zulagen sind immer Beitrags- und Steuerpflichtiger Arbeitslohn. Nur die Zuschläge für Feiertags-, Sonntags- und Nachtarbeit sind in definierten Grenzen Steuer- und Beitragsfrei.

Unter Zulagen versteht man Zahlungen des Arbeitgebers, die zusätzlich zum vereinbarten Grundlohn oder Grundgehalt gezahlt werden. Ansprüche entstehen zumeist aus einer Betriebsvereinbarung, einem Tarifvertrag oder eben dem persönlichen Arbeitsvertrag.

Zulagen können sein:

- Erschwerniszulagen (Belastung durch Schmutz, Lärm, Gefahren, Hitze, Erschütterung, etc.) Diese werden ebenfalls wieder unterteilt in:

– Arbeiten mit hohen körperlichen Belastungen

– Arbeiten mit besonders starken Umwelteinflüssen

– Arbeiten die gesundheitsschädlich oder gefährlich sind - Leistungszulagen

- Funktionszulagen (z. B. Meister, Vorarbeiter, Ausbilder,…)

- Sozialzulagen (Kinder-, Familien-, Haushalts- oder Ortszulagen)

- persönliche Zulagen

- Wechselschichtzulagen

Für Zulagen bestehen keine Regelungen die eine Ausnahme zur Stuer- und Beitragsfreiheit darstellen.

Desweiteren gibt es Regelungen zu den verschiedenen Einsatzzeiten der Arbeitnehmer, besonders in der Feiertags- und Sonntagsarbeit aber auch der Nachtarbeit.

Im §9 des ArbZG wird eigentlich klar festgelegt, dass ein Arbeitnehmer an gesetzlichen Feiertagen und Sonntagen von 0 bis 24 Uhr nicht beschäftigt werden darf. §10 ArbZG lässt allerdings viele Ausnahmen zu.

Einen gesetzlichen Anspruch auf Lohnzuschlag für Sonn- und Feiertagsarbeit, gibt es laut Urteil des Bundesarbeitsgerichts vom 11.01.2006 nicht.

§11 Abs. 3 ArbZG regelt folgendes:

- Arbeitnehmer die an einem Sonntag beschäftigt werden, müssen einen Ersatzruhetag haben, der innerhalb eines den Beschäftigungstag einschließenden Zeitraums von zwei Wochen zu gewähren ist.

- Arbeitnehmer die an einem auf einen Werktag fallenden Feiertag beschäftigt werden, müssen einen Ersatzruhetag haben, der innerhalb eines den Beschäftigungstag einschließenden Zeitraums von acht Wochen zu gewähren ist.

Hat ein Arbeitnehmer Anspruch auf Zuschläge für Sonntags- und Feiertagsarbeit, bestehen dafür Regelungen zur Steuerfreiheit. Dieser Anspruch ergibt sich entweder aus einem Tarifvertrag, einer Betriebsvereinbarung, einem persönlichen Arbeitsvertrag oder einer betrieblichen Übung.

Speziell wird es an Feiertagen wie dem Ostersonntag oder Pfingstsonntag. Der Ostersonntag ist ausschließlich nur in Brandenburg ein offizieller Feiertag, was heißt, dass in den restlichen Bundesländern an diesem Tag kein Anspruch auf Feiertagszuschläge besteht, sofern gearbeitet wird. Gleiches gilt auch für den Pfingstsonntag.(BAG, Urteil vom 17.03.2010, Az. 5 AZR 317/09) Der Anspruch bezieht sich hierbei auf einen Anspruch resultierend aus einem Tarifvertrag oder einer Betriebsvereinbarung.

Anders ist die Rechtslage nur, wenn ein Tarifvertrag dies ausdrücklich regelt, dass Zuschläge auch an diesen beiden Tagen zu zahlen sind.

Für die lohnsteuerliche Behandlung der Feiertagszuschläge ist das vorstehend erwähnte Urteil des Bundesarbeitsgerichts unbeachtlich. Nach den Lohnsteuer-Richtlinien gehören zu den gesetzlichen Feiertagen (für die steuerfreie Zuschläge gezahlt werden können) auch der Ostersonntag und der Pfingstsonntag. Dies gilt unabhängig von den einzelnen Feiertagsgesetzen der Länder. Wenn der Arbeitgeber den Zuschlag für Arbeit an diesen Tagen zahlt, ist er steuerfrei.

Nach § 6 Abs. 5 Arbeitszeitgesetz hat der Arbeitgeber dem Nachtarbeitnehmer für die während der Nachtzeit geleisteten Arbeitsstunden eine angemessene Zahl bezahlter freier Tage oder einen angemessenen Zuschlag auf das ihm hierfür zustehende Bruttoarbeitsentgelt zu gewähren. Das gilt nur soweit keine tarifvertraglichen Ausgleichsregelungen bestehen. Damit besteht nur für Nachtarbeit ein gesetzlicher Anspruch auf Zuschläge. Für diese Zuschläge gibt es im Einkommensteuergesetz Regelungen zur Steuerfreiheit.

Zuschläge können sein:

- Überstundenzuschläge

- Mehrarbeitszuschläge

- Nachtarbeitszuschläge

- Sonntagszuschläge

- Feiertagszuschläge

- Schichtzuschläge

Unter Mehrarbeit (umgangssprachlich mit dem Begriff Überstünden gleichgesetzt) versteht man die Überschreitung der gesetzlich zulässigen Höchstarbeitszeit. Überstunden leisten Arbeitnehmer dann, wenn sie die vertraglich vereinbarte Arbeitszeit überschreiten. In der Regel sind Überstunden zu vergüten. Es kann aber auch ein Freizeitausgleich vereinbart werden.

Zuschläge, die für tatsächlich geleistete Sonntags-, Feiertags- und Nachtarbeit neben dem Grundlohn gezahlt werden, sind in folgender Höhe steuerfrei (§ 3b EStG):

- Einkommensteuergesetz

- Nachtarbeit von 20 bis 6 Uhr – 25% des Grundlohns

- Für Nachtarbeit in der Zeit von 0 Uhr bis 4 Uhr erhöht sich der Zuschlagssatz, wenn die Nachtarbeit vor 0 Uhr aufgenommen wird – 40 % des Grundlohns

- Sonntagsarbeit von 0 Uhr bis 24 Uhr. Als Sonntagsarbeit gilt auch die Arbeit in der Zeit von 0 Uhr bis 4 Uhr am Montag, wenn die Nachtarbeit vor 0 Uhr aufgenommen wurde – 50 % des Grundlohns

- Feiertagsarbeit (gesetzliche Feiertage) von 0 Uhr bis 24 Uhr. Als Feiertagsarbeit gilt auch die Arbeit in der Zeit von 0 Uhr bis 4 Uhr des auf den Feiertag folgenden Tages, wenn die Nachtarbeit vor 0 Uhr aufgenommen wurde – 125 % des Grundlohns

- Für die Arbeit am 24. Dezember ab 14 Uhr, am 25. und 26. Dezember, am 31. Dezember sowie am 1. Mai – 150 % des Grundlohns

Sonntags- und Feiertagszuschläge sind nicht kumulativ anzuwenden. Der Nachtarbeitszuschlag ist jedoch kumulativ anzuwenden. Ist der Sonntag also ein Feiertag, kann nur der jeweilige Feiertagszuschlag steuerfrei gezahlt werden. Der Nachtarbeitszuschlag in Höhe von 25 % oder 40 % kann zusätzlich zum Sonntags- oder Feiertagszuschlag steuerfrei gezahlt werden.

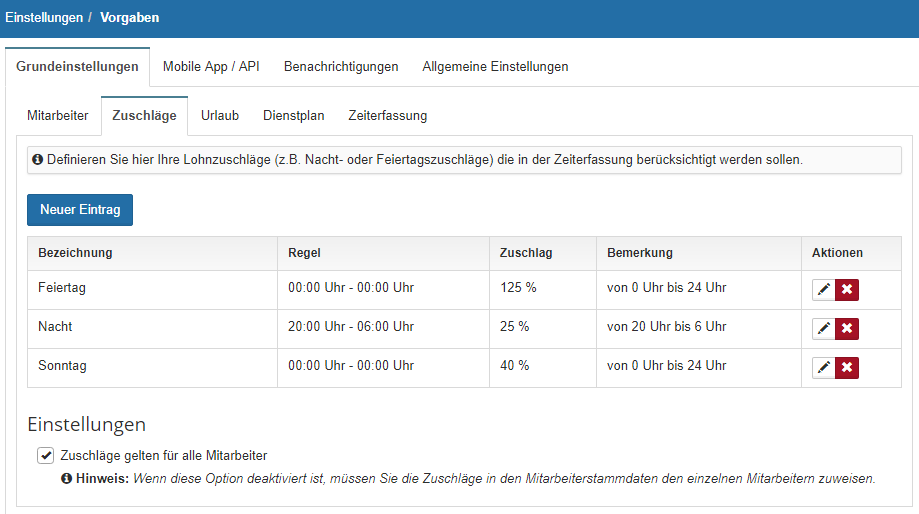

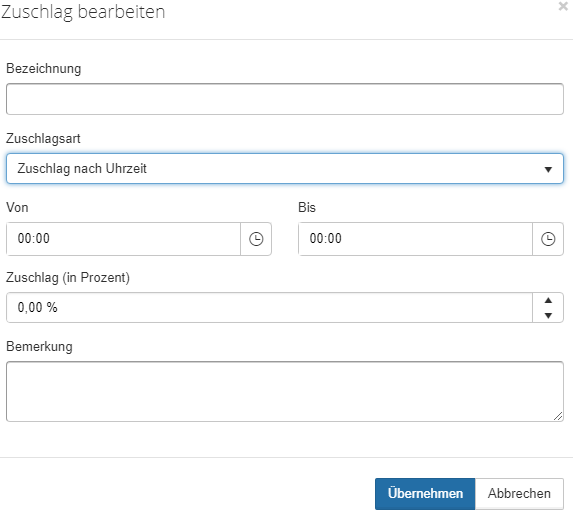

Mit TIMEOS haben Sie diese Zuschläge alle im Blick. Sie haben zudem die Möglichkeit, sich eigene Zuschläge, die evtl. nur in Ihrem Unternehmen auftreten, anzulegen. Ein eigens dafür eingerichteter Punkt innerhalb der Einstellungen lässt Sie hier alles verwalten.

Mit der Option Neuer Eintrag lässt sich ganz leicht ein neuer Zuschlag anlegen.

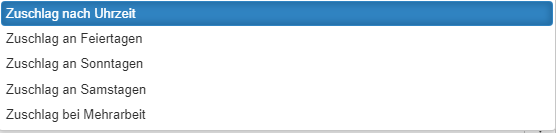

Genauer definieren kann man auch die Zuschlagsart:

Seien Sie sich bewusst dass alle Zuschläge korrekt bezahlt und berechnet werden. Mit TIMEOS sind Sie generell auf der sicheren Seite.